こんにちは。伊與田塾南安城教室、塾長のいよだです。

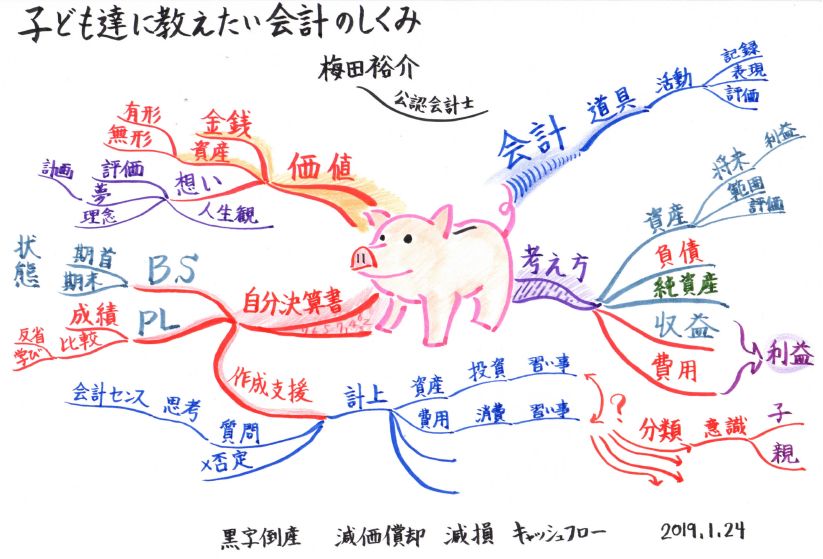

今回の読書マップは、公認会計士 梅田祐介氏の「子どもに教えたい会計のしくみ」です。

会計というと少し堅苦しいと感じるのではないでしょうか。私も実はそうでした。しかし、その堅苦しさを解きほぐし、お金に対する理解を深めておくことは、現代社会を生きるための大きな力になると考えています。

会計=道具

会計とは、道具です。何のための道具かというと、個人や企業の活動をお金というものさしで記録する道具です。ただ単に記録するだけではなく、をより実現可能な形で立てることにも役立ちます。

また、すでにお金を払って買った資産をどのようにお金の量で評価するかという考え方も学べます。例えば同じ金額で買った自動車でも、買ったばかりの新車と5年間乗り回したあとでは価値も変わってくることでしょう。

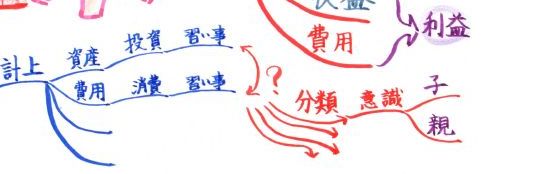

投資(資産)か、消費(費用)か?

投資とは、将来の利益(リターン)を見込んでお金をつかうことだと言えます。株や投資信託などはもちろん、太陽光発電システムの導入も将来の電力をまかなったり、売電による利益を見込むことができるので投資です。

では、子どもの習い事は投資でしょうか?消費でしょうか。これは本書にも論点として取り上げられていて、子どもに会計感覚を身につけさせるための思考実験としてとても良い事例になると想います。

取引を2つ面から観る

よくニュースなどで「国の借金が○○円!」という報道がなされます。少し会計の知識がある人は、この報道に違和感を覚えます。

会計では、1つの取引を2つの面で解釈します。

例1) A商店は100円の商品を現金で売り上げた。

この取引(事実)を会計では以下のように解釈します。

① 100円の売上が発生した

② 現金が100円増えた

例2) Bくんは現在現金を1000円持っているが、そのうち300円はお母さんからの前借りである

① Bくんは現金1000円持っている

② Bくんはお母さんからの300円の借金がある(のこり700円がBくんの純資産である)

例1)では、営業の成績(つまり売上)と、資産(つまり現金)の増減という2つの面で見ているのです。

また例2)では、持っている財産の状況を「資産」「負債」という面で評価しています。

(資産の金額から負債の金額を引いたものが「純資産」となります。)

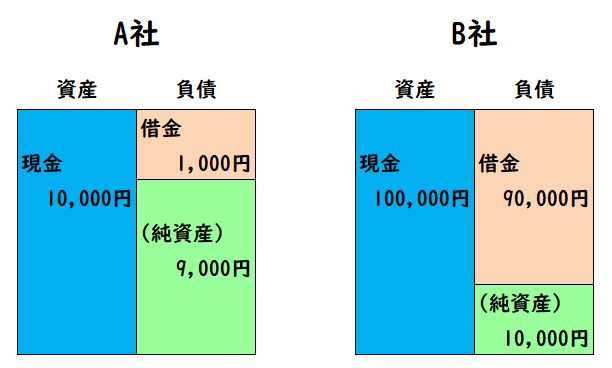

以下の図は2つの会社の財産の状況です。

持っている現金の量は10倍の差があります。

一方、資産から負債を差し引いた金額は同じような金額になっています。みなさんはどちらの会社が「良い会社だ」と評価しますか?

「借金がたくさんあると怖い」という考え方もできますし、「B社がたくさんの現金をつかってうまく商売できれば、A社より大きな仕事ができる」と考えることもできます。これは、評価する人の立場(経営者、取引先、銀行、投資家など)によっても変わってきます。

さて、ここで国の借金の話に戻すと、「国の借金が○○円」という表現は、会計的には片手落ちだということになります。借金とは負債のことです。その反対に資産があるはずなので、資産の情報も報道されないと国の財政全体についての判断をするためには不十分です。こうした報道が続いてしまう原因は、視聴者の会計リテラシー(使用能力)がないことも一因だと思っています。

子どもの会計リテラシーを高めたい

お金に関する知識や、ものごとをお金という側面で観ることができる力は、将来にわたり必要となる力の1つです。会計リテラシーは、人生を豊かにするための武器という側面と、失敗や損をしないための防衛手段的なものに分けて考えることができます。

・お金を有効に使うこと(武器)

・お金を敬遠しすぎないこと(武器)

・お金について学ぶこと

・お金にだまされないこと(防衛手段)

・お金に関して自律すること(防衛手段)

このような力をつけるための活動を今年の授業(マインドアクセラレータ)で実施予定です。

facebook「いいね!」 、 日本ブログ村バナー↓タップ、クリックお願いします!

![]()

![]()

にほんブログ村

コメント